- Istota podatku VAT

- Cechy pracy nad uproszczonym systemem podatkowym

- Jednolity podatek od przypisanego dochodu

- Jak zmniejszyć VAT - główne sposoby optymalizacji

- Wniosek o odliczenie

- Przeniesienie praw własności

- Wystawiona zaliczka

- Pożyczka gotówkowa

- Depozyt

- Koszty transportu jako koszty ogólne

- Umowa agencyjna

- Zbiorowość osób niepełnosprawnych

- Rachunek zamiast zaliczki

- Proste partnerstwo

- Przykład pracy

- Kara

- Wniosek

Podatek od wartości dodanej jest jednym z głównych źródeł uzupełnienia budżetu państwa. Podatek stworzy wszystkie warunki, aby te przychody były jak największe. Różne systemy podatkowe i subtelności w przepisach pozwolą przedsiębiorstwom uniknąć płacenia podatku VAT lub osiągnąć minimalizację ostatecznej kwoty podatku.

Istota podatku VAT

Jest to podatek federalny, który został szczegółowo opisany w rozdziale 21 Kodeksu Podatkowego RF. Ta część kodu w ciągu ostatnich trzech lat nie zmieniła się znacząco.

Stawka podatku nie jest stała: 18% może być zastosowane (tryb ogólny), dla zakresu towarów - 10% (art. 164 ust. 2 Kodeksu Podatkowego Federacji Rosyjskiej), w szczególnych przypadkach -0% (sprzedaż eksportowa).

Podstawą opodatkowania jest kwota delta ze sprzedaży towarów, usług i kosztów nabycia.

Możesz zmniejszyć kwotę do zapłaty w następujący sposób: wzrost udziału odliczeń, zmniejszenie wielkości sprzedaży lub przejście na preferencyjne opodatkowanie. Rozważ kilka istniejących metod prawnych w celu obniżenia podatku VAT.

Jak wypełnić zeznanie podatkowe VAT, możesz przeczytać tutaj

Cechy pracy nad uproszczonym systemem podatkowym

Specjalny system podatkowy - USN ma na celu zmniejszenie kosztów podatkowych. Aby przejść do uproszczony system opodatkowania dla LLC Wymagane warunki zgodności:

- Liczba pracowników nie przekracza 100 osób.

- Dochód przez sześć kolejnych miesięcy wynosi mniej niż 75 milionów rubli.

- Organizacja nie ma oddziałów.

- Firma nie znajduje się na liście art. 346.12 NKRF, s.3.

Aby zmienić system, należy skontaktować się z organem podatkowym za pomocą pisemnego oświadczenia o wymaganym formularzu. Zgodnie z wynikami rozpatrzenia wniosku i z zastrzeżeniem powyższych warunków, firma będzie zwolniona z płacenia podatku VAT przez okres nieprzekraczający 12 miesięcy, począwszy od następnego roku kalendarzowego.

Jeśli firma nie spełnia wymogów dotyczących przejścia do uproszczonego systemu podatkowego, wówczas działalność można podzielić na części. W ten sposób każda mała firma będzie miała prawo korzystać ze specjalnego systemu, a ostatecznie doprowadzi to do oszczędności w zobowiązaniach do budżetu.

Istnieją dwa negatywne punkty przejścia:

- W momencie przejścia zaleca się rozwiązanie problemu kwotami przedstawionymi wcześniej do odliczenia. Prawnicy doradzają wyjście z sytuacji w formie procedury reorganizacji. W takim przypadku nowo utworzona firma nie będzie musiała odzyskać tych kwot VAT, a zreorganizowana firma po cichu przejdzie do trybu uproszczonego.

- Bardzo często, w warunkach nowoczesnego systemu rynkowego, kontrahenci na USE nie chcą zawierać umów z usługami uproszczonymi. Wynika to ze zwiększonego obciążenia podatkowego ich budżetu. Możesz rozwiązać takie sytuacje, przyciągając klientów poprzez system rabatów.

Jak w praktyce funkcjonuje schemat optymalizacji VAT przy pomocy umowy agencyjnej - patrz tutaj:

Jednolity podatek od przypisanego dochodu

Inny system podatkowy, w którym spółka jest zwolniona z obliczania i płatności podatku VAT. UTII zależy od rodzaju działalności i obszaru sprzedaży. Jest ona określana przez pomnożenie podstawowego miesięcznego dochodu przez fizyczne wskaźniki (liczbę pracowników, obszar).

Na przykład wskaźnik podstawowy dla reklamy na powierzchni pojazdu wynosi 10 000 rubli, a detaliczny plan dystrybucji i dystrybucji to 1 000,00 rubli. Dochód firmy nie bierze udziału w obliczeniach.

Jak obliczyć UTII dla PI i LLC możesz przeczytać w tym artykule.

Jak zmniejszyć VAT - główne sposoby optymalizacji

Jeżeli przedsiębiorstwo nie spełnia kryteriów przepisów dotyczących stosowania preferencyjnego traktowania podatkowego, istnieje kilka możliwych sposobów obniżenia podatku VAT. Rozważ każdy z osobna.

Wniosek o odliczenie

Artykuł 171 NKRF określa kategorie podatników uprawnionych do odliczeń. Skorzystaj ze spadku podstawy opodatkowania może tylko firmy na OSNO.

W tym celu zaleca się zawieranie umów o świadczenie usług i dostarczanie materiałów z firmami, które są płatnikami VAT. Pamiętaj, aby wymagać prawidłowej dokumentacji transakcji biznesowych zgodnie ze wszystkimi obowiązującymi przepisami.

Podobnie jak w przypadku kontroli podatkowej, odliczenia mogą zostać odrzucone z poważnymi naruszeniami w dokumentach.

Na przykład błąd w imieniu kontrahenta w s / f, a nie w prawidłowym NIP, spowoduje odmowę podatkową w celu zastosowania odliczenia.

Doradcy podatkowi zalecają firmom zachowanie jak największej ostrożności przed zawarciem umowy: możesz sprawdzić kontrahenta za pośrednictwem oficjalnej strony podatkowej nalog.ru (ryzyko biznesowe) i bardzo ważne jest, aby zażądać kopii dokumentów składowych dla wniosku.

W ten sposób chronisz się przed tak zwanymi fikcyjnymi transakcjami i jednodniowymi firmami.

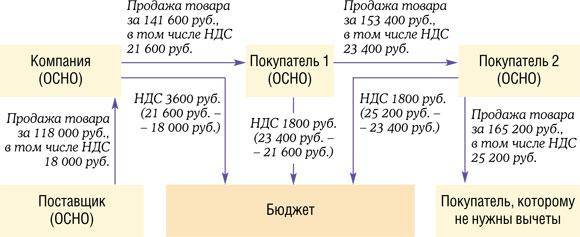

Schemat optymalizacji podatku VAT z przykładami obliczeń.

Przeniesienie praw własności

Możliwe jest wygranie tymczasowego odroczenia płatności podatku VAT, a tym samym zmniejszenie kwoty podatku należnego w pewnym okresie, poprzez ustanowienie warunków w momencie przeniesienia praw własności ze sprzedającego na kupującego dopiero po ostatecznej płatności.

W takich warunkach umownych sprzedawca towarów o wysokiej wartości przy stopniowej płatności otrzymuje możliwość odroczenia płatności podatku VAT.

Wystawiona zaliczka

Innym sposobem zmniejszenia kwoty podatku VAT jest dodatkowe odliczenie za faktury dostawców, które firma zapłaciła z góry.

Na przykład, chcemy kupić część do maszyny 10 czerwca, ale jej dostawa jest możliwa tylko za dwa miesiące. Będziemy negocjować z kontrahentem dokonanie przedpłaty i wystawienie c / f na zaliczkę.

Możemy skorzystać z odliczenia w drugim kwartale. A w momencie dostawy towarów VAT zostanie przywrócony. Ale będzie to kolejny okres sprawozdawczy.

Pożyczka gotówkowa

Ewentualny ruch w celu obniżenia podatku od wartości dodanej zastępuje procedurę płatności dla nadchodzącej sprzedaży. umowa pożyczki gotówkowej . Oznacza to, że kupujący zamiast przedpłaty na nadchodzącą dostawę udziela sprzedawcy pożyczki.

W rezultacie firma otrzymała środki, a konieczność obliczenia VAT z zaliczki nie jest już konieczna. Spłata pożyczki wyprodukowanej przez podpisanie aktu wzajemnych rozliczeń. W rezultacie dług z dwóch umów upada.

Ważne jest zwrócenie szczególnej uwagi na subtelności sformalizowania umowy pożyczki: określenie najbardziej szczegółowych celów w zakresie pożyczania środków i zaleca się przestrzeganie limitów czasowych pomiędzy wpływami pieniężnymi, sprzedażą, offsetem, aby nie powodować dodatkowych podejrzeń organów podatkowych.

Depozyt

Dodatkową szansą na zmniejszenie podstawy opodatkowania jest zastosowanie zadatek na zakup materiałów i surowców. Ten rodzaj przedpłaty będzie przydatny dla firm budowlanych.

Metoda ta wymaga również ostrożności przy zawieraniu umowy: zaleca się, abyś określił w umowie, umowie, jasne warunki udzielenia depozytu . Klient musi bardzo dokładnie określić cel płatności, aby uniknąć kontrowersyjnych kwestii.

Koszty transportu jako koszty ogólne

Ta opcja jest odpowiednia tylko dla firm działających w wysokości 10% (produkty spożywcze, produkty dla dzieci i inne). Bezpośrednie usługi transportowe mają stawkę VAT w wysokości 18%, ale można określić wysokość tych kosztów przy obliczaniu ceny sprzedaży produktów, a tym samym obniżyć należną stawkę podatku.

Rozważmy konkretny przykład: firma sprzedaje olej roślinny w wysokości 10%. Wielkość sprzedaży wynosi 100 litrów po 60 rubli, tj. Całkowita kwota sprzedaży wynosi 6000 rubli. W tym przypadku koszt dostawy do klienta wynosi 1000 rubli. Ich sprzedawca będzie się zastanawiał nad wdrożeniem osobnej linii. W rezultacie należny podatek VAT wyniesie 780 rubli.

Jeśli jednak uwzględnimy koszty transportu w cenie ropy, uzyskamy cenę sprzedaży w wysokości 70 rubli. za litr. A realizacja tej samej kwoty pierwszej sytuacji będzie kosztować kwotę podatku 700 rubli. Oczywiste oszczędności to 80 rubli.

Podstawowe schematy optymalizacji płatności podatku VAT.

Umowa agencyjna

Jeśli twój dostawca towarów i usług nie jest płatnikiem VAT, wówczas firma traci możliwość skorzystania z odliczenia od takich zakupów. Poza sytuacją: schemat agenta. Agent otrzymuje i odsprzedaje towary w imieniu kupującego (zleceniodawcy).

W rezultacie agent ma zysk w postaci wynagrodzenia na podstawie umowy i płaci podatek VAT tylko od tej kwoty. Przedpłata za dostawę towarów w tej sytuacji jest zapłatą na podstawie umowy agencyjnej i nie podlega opodatkowaniu VAT.

Zalecamy zwrócenie uwagi na dokumenty uzupełniające w ramach umowy agencyjnej: musi istnieć pisemne konkretne zamówienie dla pośrednika, oryginalne dokumenty dostawcy, raport agenta.

Zbiorowość osób niepełnosprawnych

Kolejnym sposobem na obniżenie podstawy opodatkowania jest uzyskanie świadczeń na podstawie art. 149 Ordynacji podatkowej, tj. za doprowadzenie do pracy niepełnosprawnych.

Niuans jest taki, że liczba takich pracowników powinna wynosić co najmniej 80% całkowitej listy. Lub 50% w przypadku, gdy kapitał autoryzowany jest w pełni własnością niepełnosprawnych spółek publicznych.

Takie posunięcie oznacza zwiększenie dokumentacji, przestrzeganie specjalnych reżimów pracy i, oczywiście, rygorystyczną postawę inspektorów podatkowych.

Rachunek zamiast zaliczki

Ta metoda jest rzadko stosowana, choć całkowicie legalna. Zasada jest następująca: dostawca wystawia rachunek, a następnie przekazuje go do zapłaty zgodnie z ustawą do kupującego. Jednocześnie otrzymana kwota płatności nie jest rozpoznawana z góry. Po przeniesieniu praw do towarów jest równoważona przez analogię do umowy pożyczki.

Złożoność takiego schematu polega na foresightu: trzeba wyraźnie znać wielkość wdrożenia, aby wystawić rachunek o takiej wartości.

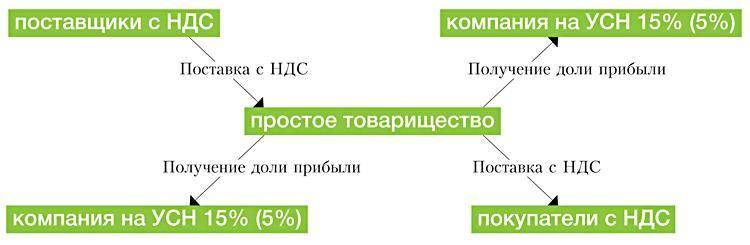

Proste partnerstwo

Proste partnerstwo to tymczasowa współpraca organizacji w celu osiągnięcia ich celu. Rejestracja w FTS nie wymaga takiego skojarzenia. Zawierając umowę, strony uczestniczą w jednej działalności w formie własności, pieniędzy, kompetencji, reputacji.

Przykład pracy

Rozważmy przykład tej metody. Firma D i C stworzyli proste partnerstwo i wnieśli składki: Firmę D z własnością i Firmę C z pieniędzmi. Zgodnie z umową składki są uznawane za równoważne.

Po pewnym czasie cele zostały osiągnięte i umowa partnerska została rozwiązana. W tym przypadku firma D otrzymuje pieniądze, a firma C - własność. Taka operacja nie podlega VAT.

Kara

Istnieje inny wspólny wzór: stosowanie kar. Umowa określa warunki zapłaty kar za niektóre naruszenia (na przykład termin wysyłki, płatność). Jednocześnie cena sprzedaży jest celowo niedowartościowana.

Kupujący narusza zobowiązania umowne, pokrywa koszty. Nie są one uwzględniane w podstawie obliczania VAT sprzedawcy. W rezultacie: kupujący kupuje towary po korzystnej cenie, a sprzedawca otrzymuje oczekiwany zysk i oszczędza część podatku VAT.

Wymienione powyżej metody pozwalają przedsiębiorcom na zmniejszenie obciążeń podatkowych w całkowicie legalny sposób. Przed wybraniem jednego lub drugiego sposobu należy dokładnie przeanalizować obowiązujące przepisy podatkowe. Nie zapominaj, że powyższe metody są doskonale znane organom podatkowym.

Wniosek

Prawnicy praktykujący w sprawach związanych z działalnością finansową ostrzegają, że każda metoda optymalizacji podatku VAT działa tylko w konkretnej sytuacji. I nie ma gwarancji, co ci odpowiada. Myśl globalnie, łącz podejścia i osiągaj maksymalne wyniki.

Główne metody i schematy obniżania podatku VAT omówiono w tym filmie:

https://www.youtube.com/watch?v=IMMtqL7Xm60

Com/watch?