- сутнасць ПДВ

- Асаблівасці працы на ССП

- Адзіны падатак на вменённый даход

- Як паменшыць ПДВ - асноўныя спосабы аптымізацыі

- прымяненне вылікаў

- Перадача маёмасных правоў

- выдадзены аванс

- грашовы пазыку

- задатак

- Транспартныя выдаткі як накладныя выдаткі

- агенцкіх дагавор

- калектыў інвалідаў

- Вэксаль замест авансу

- простае таварыства

- прыклад працы

- няўстойка

- выснову

Падатак на дададзены кошт - адна з асноўных крыніц папаўнення дзяржаўнага бюджэту. Падатковая будзе ствараць усе ўмовы, каб гэтыя паступлення былі максімальна вялікімі. Розныя рэжымы падаткаабкладання і тонкасці ў заканадаўчых актах дазволяць кампаніям пазбегнуць выплаты ПДВ або дасягнуць мінімізацыі канчатковай сумы падатку.

сутнасць ПДВ

Гэта федэральны падатак, дэталёва пра які нам распавядае кіраўнік 21 НК РФ. Дадзеная частка кодэкса ў апошнія тры гады не зведала істотных змен.

Падатковая стаўка не фіксаваная: можа прымяняцца 18% (агульны рэжым), на шэраг тавараў - 10% (п.2 ст.164 НК РФ), у асаблівых выпадках -0% (экспартныя продажу).

Падатковая база - дэльта сумы ад рэалізацыі тавараў, паслуг і выдаткаў па набыцці.

Паменшыць суму да выплаты можна наступнымі шляхамі: павелічэнне долі вылікаў, скарачэннем аб'ёмаў рэалізацыі або пераходам на льготныя падаткаабкладання. Разгледзім некалькі існуючых законных метадаў па скарачэнні ПДВ.

Як правільна запоўніць падатковую дэкларацыю на ПДВ вы можаце прачытаць тут.

Асаблівасці працы на ССП

Спецыяльны рэжым падаткаабкладання - ССП прызначаны скараціць выдаткі па падатках. Для пераходу на спрошчаную сістэму падаткаабкладання для ТАА , Патрабуецца захаванне умоў:

- Колькасць персаналу не перавышае 100 чалавек.

- Аб'ём выручкі за шэсць месяцаў запар менш за 75 млн. Руб.

- У арганізацыі адсутнічаюць філіялы.

- Кампанія не ўваходзіць у спіс артыкула 346.12 НКРФ, п.3.

Для змены сістэмы неабходна звярнуцца ў падатковы орган з пісьмовай заявай патрабаванай формы. Па выніках разгляду заявы і пры выкананні вышэйпералічаных умоў, кампанія будзе вызвалена ад выплаты ПДВ на тэрмін не больш за 12 месяцаў, пачынаючы з наступнага каляндарнага года.

Калі кампанія не адпавядае патрабаванням для пераходу на ССП, то можна падзяліць бізнэс на часткі. Тым самым кожная невялікая кампанія будзе мець права на ўжыванне адмысловага рэжыму, а ў выніку атрымліваецца эканомія на абавязальніцтвы перад бюджэтам.

Існуе два адмоўных моманту пераходу:

- На момант пераходу рэкамендуецца вырашыць пытанне з сумамі, прад'яўленымі раней да выліку. Юрысты раяць выхад з сітуацыі ў выглядзе працэдуры рэарганізацыі. У гэтым выпадку ад ізноў створанай кампаніі не спатрэбіцца вырабляць аднаўленне гэтых сум ПДВ, а рэарганізаваная фірма спакойна пяройдзе на спрошчаны рэжым.

- Вельмі часта ва ўмовах сучаснай рынкавай сістэмы, контрагенты на асновы бела не жадаюць уступаць у дамоўленасці з упрощенцами. Гэта абумоўлена павышэннем падатковай нагрузкі на іх бюджэт. Дазволіць такія сітуацыі можна прыцягненнем пакупнікоў праз сістэму зніжак.

Як працуе на практыцы схема аптымізацыі ПДВ з дапамогай агенцкай дамовы - глядзіце тут:

Адзіны падатак на вменённый даход

Яшчэ адзін рэжым падаткаабкладання, пры якім кампанія атрымлівае вызваленне ад вылічэння і выплаты ПДВ. ЕНВД залежыць ад віду дзейнасці і гандлёвай плошчы. Вызначаецца памнажэннем базавай даходнасці ў месяц на фізічныя паказчыкі (колькасць работнікаў, плошча).

Напрыклад, базавы паказчык для размяшчэння рэкламы на паверхні транспартнага сродку - 10 000 руб., Рознічнага гандлю разносная і развазная плана - 1 000,00 руб. Даход фірмы ў разліку не ўдзельнічае.

Як разлічыць ЕНВД для ІП і ТАА вы можаце прачытаць у гэтым артыкуле.

Як паменшыць ПДВ - асноўныя спосабы аптымізацыі

Калі кампанія не адпавядае крытэрыям заканадаўства для прымянення льготнага рэжыму падаткаабкладання, то існуе некалькі магчымых метадаў па памяншэнні ПДВ. Разгледзім кожны паасобку.

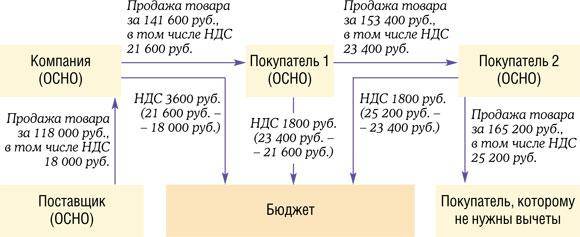

прымяненне вылікаў

У артыкуле 171 НКРФ пазначаны катэгорыі падаткаплацельшчыкаў, якія маюць права на вылікі. Скарыстацца памяншэннем падатковай базы могуць толькі кампаніі на асновы бела.

Для гэтага рэкамендуецца заключаць дамовы на аказанне паслуг і пастаўку матэрыялаў з фірмамі, якія з'яўляюцца плацельшчыкамі ПДВ. І абавязкова трэба патрабаваць карэктнага дакументальнага афармлення гаспадарчых аперацый з захаваннем усіх дзеючых нормаў заканадаўства.

Бо пры правядзенні падатковай праверкі могуць быць адхіленыя вылікі з сур'ёзнымі парушэннямі ў дакументах.

Напрыклад, памылка ў назве контрагента ў с / ф, не дакладны ІНАЎ, пацягнуць адмову падатковай ва ўжыванні выліку.

Падатковыя кансультанты рэкамендуюць кампаніям быць максімальна абачлівымі перад заключэннем дагавора: можна праверыць контрагента праз афіцыйны сайт падатковай nalog.ru (рызыкі бізнэсу) і вельмі важна запытаць копіі ўстаноўчых дакументаў для прыкладання.

Тым самым вы засцерагчы сябе ад так званых фіктыўных здзелак і кампаній-аднадзёнак.

Схема аптымізацыі ПДВ з прыкладамі разлікаў.

Перадача маёмасных правоў

Выйграць часовую адтэрміноўку па выплаце ПДВ, а тым самым паменшыць суму падатку да выплаты ў пэўным перыядзе, можна пры дапамозе ўнясення умоў па моманту перадачы маёмасных правоў ад прадаўца да пакупніка толькі пасля канчатковай аплаты.

Пры такіх дамоўных умовах прадавец тавараў з высокай коштам на паэтапнай аплаце атрымлівае магчымасць адтэрміноўкі выплаты ПДВ.

выдадзены аванс

Яшчэ адным метадам памяншэння памеру ПДВ з'яўляецца дадатковы вылік па рахунак-фактурам пастаўшчыкоў, якім кампанія зрабіла перадаплату.

Напрыклад, мы хочам 10 чэрвеня набыць дэталь для станка, але пастаўка яе магчымая толькі праз два месяцы. Дамовімся з контрагентам аб унясенні перадаплаты і выстаўленні с / ф на аванс.

І мы зможам выкарыстаць вылік ужо ў другім квартале. А ў момант пастаўкі тавару ПДВ адновіцца. Але гэта ўжо будзе іншы справаздачны перыяд.

грашовы пазыку

Магчымы ход па памяншэнні падатку на дададзены кошт - гэта замена парадку аплаты маючай адбыцца рэалізацыі дамовай пазыкі грашовых сродкаў . Гэта значыць пакупнік замест перадаплаты за будучую пастаўку прадастаўляе прадаўцу пазыку.

У выніку грашовыя сродкі кампаніяй атрыманы, а неабходнасць вылічэння ПДВ з авансу адпадае. А пагашэнне пазыкі вырабляем падпісаннем акта ўзаемных разлікаў. У выніку схлопываются запазычанасць па двух дагаворах.

Важна надаць асаблівую ўвагу тонкасцям афармлення дамовы пазыкі: прапісаць максімальна канкрэтныя мэты прадастаўлення ў карыстанне грашовых сродкаў, а таксама рэкамендуецца выконваць часовыя размежавання паміж паступленнямі грошай, рэалізацыяй, залікам, каб не выклікаць у падаткавікоў дадатковых падазрэнняў.

задатак

Дадатковы шанец скараціць падатковую базу прадастаўляецца схемай прымянення задаткаў на закупку матэрыялаў і сыравіны. Такі від перадаплаты будзе карысны для будаўнічых фірмаў.

Гэты метад таксама патрабуе абачлівасці пры заключэнні дагавора: рэкамендуецца прапісаць у дагаворы, пагадненні выразныя ўмовы прадастаўлення задатку. І заказчыку трэба вельмі канкрэтна прапісаць прызначэнне плацяжу, каб пазбегнуць спрэчных момантаў.

Транспартныя выдаткі як накладныя выдаткі

Гэты варыянт падыходзіць толькі кампаніям, якія працуюць па стаўцы 10% (харчовыя тавары, прадукцыя для дзяцей і іншыя). Непасрэдна транспартныя паслугі маюць стаўку ПДВ 18%, але можна закласці суму гэтых выдаткаў у калькуляцыю прадажнай цэны прадукцыі і тым самым панізіць стаўку падатку да выплаты.

Разгледзім канкрэтны прыклад: Кампанія прадае алей са стаўкай 10%. Аб'ём продажу складае 100 літраў па 60 руб., Г.зн. усяго сума рэалізацыі 6 000 руб. Пры гэтым выдаткі па дастаўцы да заказчыка складаюць 1000 руб. Іх прадавец адлюструе ў рэалізацыі асобным радком. У выніку, ПДВ да выплаты будзе 780 руб.

Калі ж ўключыць транспартныя выдаткі ў кошт алею, то атрымаем прадажную цану 70 руб. за літр. І рэалізацыя аналагічнага першай сітуацыі колькасці абыйдзецца сумай падатку ў 700 руб. Відавочная эканомія - 80 рублёў.

Асноўныя схемы аптымізацыі выплаты ПДВ.

агенцкіх дагавор

Калі ваш пастаўшчык тавараў і паслуг не з'яўляецца плацельшчыкам ПДВ, то кампанія губляе магчымасць выкарыстаць вылік з такіх пакупак. Выхад з сітуацыі: агенцкая схема. Агент атрымлівае і перапрадае тавар па даручэнні пакупніка (прынцыпал).

У выніку агент мае прыбытак у выглядзе ўзнагароджання па дамове і плаціць ПДВ толькі з гэтай сумы. Перадаплата за пастаўку тавару ў гэтай сітуацыі з'яўляецца аплатай па агенцкай дамове і не падлягае абкладанню ПДВ.

Рэкамендуем надаць увагу пацвярджае дакументах па агенцкай дамовы: абавязкова павінна быць пісьмовае канкрэтнае даручэнне пасярэдніку, арыгіналы дакументаў пастаўшчыка, справаздачу агента.

калектыў інвалідаў

Наступным спосабам паменшыць падатковую базу з'яўляецца атрыманне льготы па ст.149 НК РФ, г.зн. за прыцягненьне да працы інвалідаў.

Нюансам з'яўляецца тое, што колькасць такіх работнікаў павінна складаць не менш за 80% ад агульнага спісу. Альбо 50% у выпадку, калі статутны капітал цалкам належыць грамадскім кампаніям інвалідаў.

Такі крок мае на ўвазе павелічэнне аб'ёму дакументацыі, захаванне спецыяльных рэжымаў працы, ну і, вядома ж, дамагальны стаўленне падатковых інспектараў.

Вэксаль замест авансу

Гэты метад выкарыстоўваецца рэдка, хоць абсалютна законны. Прынцып такі: пастаўшчык выпускае вэксаль, затым перадае за плату яго па акце пакупніку. Пры гэтым якая паступіла сума аплаты не прызнаецца авансам. Пасля перадачы правоў на тавар афармляецца ўзаемазалік па аналогіі з дамовай пазыкі.

Складанасць такой схемы складаецца ў дальнабачнасці: трэба загадзя дакладна ведаць суму рэалізацыі, каб выпусціць вэксаль менавіта такога наміналу.

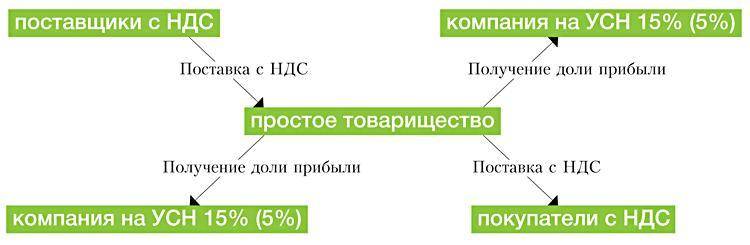

простае таварыства

Простае таварыства - гэта часовае супрацоўніцтва арганізацый з мэтай дасягнення пастаўленай мэты. Рэгістрацыі ў ФНС такое аб'яднанне не патрабуе. Заключыўшы дагавор, бакі ўносяць ўклад у адзінае справа ў выглядзе маёмасці, грошай, кампетэнтнасць, рэпутацыю.

прыклад працы

Разгледзім працу гэтага метаду на прыкладзе. Фірма Д і З стварылі простае таварыства і ўнеслі ўклады: фірма Д - маёмасцю, а фірма С - грашыма. Па дамове ўклады прызнаюцца раўназначнымі.

Праз пэўны час пастаўленыя мэты дасягнуты і дагавор таварыства скасоўваецца. Пры гэтым фірма Д атрымлівае грошы, а фірма С - маёмасць. Такая аперацыя па законе не абкладаецца ПДВ.

няўстойка

Можна вылучыць яшчэ адну распаўсюджаную схема: прымяненне штрафных санкцый. У дагаворы прапісваюцца ўмовы аб выплаце няўстойкі за пэўныя парушэнні (напрыклад, тэрміну адгрузкі, аплаты). Пры гэтым прадажная цана наўмысна заніжаецца.

Пакупнік парушае дагаворных абавязацельстваў, выплачвае выдаткі. Яны не ўваходзяць у базу разліку ПДВ ў прадаўца. У выніку: пакупнік набывае тавар па выгадна яму цане, а прадавец атрымлівае чаканую прыбытак і эканоміць на часткі ПДВ.

Пералічаныя вышэй спосабы дазваляюць прадпрымальнікам скараціць падатковую нагрузку абсалютна законнымі спосабамі. Перш, чым выбраць той ці іншы шлях, варта дасканала вывучыць дзеючае падатковае заканадаўства. Не варта забываць, што вышэйпералічаныя метады выдатна знаёмыя падатковым органам.

выснову

Юрысты, якія практыкуюць у справах, звязаных з фінансавай дзейнасцю, папярэджваюць, што кожны метад аптымізацыі ПДВ працуе толькі пад канкрэтную сітуацыю. І няма ніякай гарантыі, што менавіта падыходзіць вам. Думаеце глабальна, камбінуе падыходы і дамагайцеся максімальнага выніку.

Асноўныя спосабы і схемы памяншэння ПДВ разгледжаны ў гэтым відэа:

https://www.youtube.com/watch?v=IMMtqL7Xm60

Com/watch?